OWNED MEDIA総合経営MAGAZINE

- コラム

『日銀のマイナス金利解除等による住宅ローン金利への影響について』

コラムをご覧いただいている方で住宅ローンをお持ちの方はどれぐらいおられるでしょうか。

おそらく、今年3月の日銀のマイナス金利解除以降、利率の変動を注視されているのではないでしょうか。

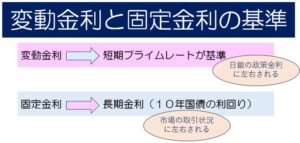

7月に短期金利が0.25%へ引き上げられたことにより、残念ながら近々、住宅ローンの変動金利の利率が上がることがほぼ確実となってしまいました。

この短期金利引き上げの背景には、賃金と物価がともに上昇し、大規模な金融緩和による景気対策の必要性がなくなってきている、という日銀の判断がある、と言われていますが、

個人的には、物価上昇の負担の方が上回っている様に感じる今日この頃です。

また住宅ローンの固定金利の利率についても、日銀の国債買入れ規模縮小の方針から、長期金利が上昇する見込みであり、新規ユーザーに対する固定金利の利率も上がると予想されています。

(既に固定金利で契約されている方は、もちろん利率は変わりません)

8月中の借入であれば、影響は受けない様だったのですが、暦は、9月に入ってしまいました。

最後に、意外かもしれませんが、実は、固定金利は変動金利よりも変動しやすい、という特徴があります。 (※一度契約した固定金利は、契約中の変動はありません)

これは、金利決定に影響を及ぼす要素としては、市場の取引状況の変動の方が日銀の政策金利の変動よりも大きいためで、実際に10年国債の利回りは1ヶ月単位で変動しています。

この他にも各金利で、様々な特徴がありますので、これから住宅ローンを検討される方は、利率だけでなく、その他のメリットやデメリットも考慮した上で、自身に最適な金利を見つけてください。

FP(ファイナンシャルプランナー)にご相談いただくのも、おススメです。