OWNED MEDIA総合経営MAGAZINE

- コラム

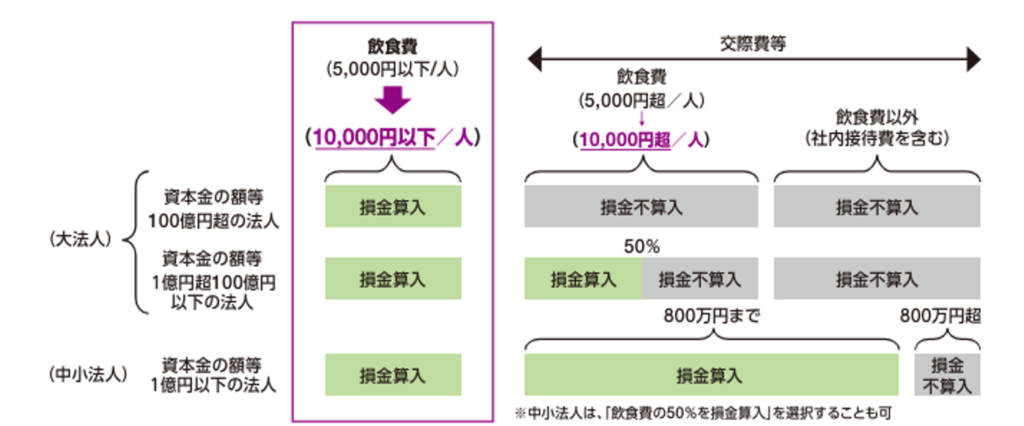

令和6年税制改正:【法人税】 交際費の判定基準が5,000円から10,000円に変更

令和6年税制改正により、法人税における交際費の判定基準が変更されました。

従来1人当たり5,000円以下の飲食費等が交際費から除外されていた基準が10,000円以下に

引き上げられています。令和6年4月1日以後に支出する飲食費等から適用となります。

適用要件についての変更点はありませんが再度確認しておきましょう。

1.1人当たり10,000円以下の飲食費であること。

2.取引先などの接待のために支出した飲食費であること。

3.以下の事項を記載した書類を保存しておく必要があります。

・飲食等があった年月日

・飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称・その関係について

・その飲食等に参加した者の数

・その費用の金額並びにその飲食店、料理店等の名称及びその所在地・その他参考となる事項

今回の改正により接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限も

3年間延長されています。【適用期限:令和9年3月31日まで】

中小企業の経済活動の活性化や飲食店を応援する趣旨での改正ですので有効に活用していきたいですね。

出典 財務省 「令和6年度税制改正」より